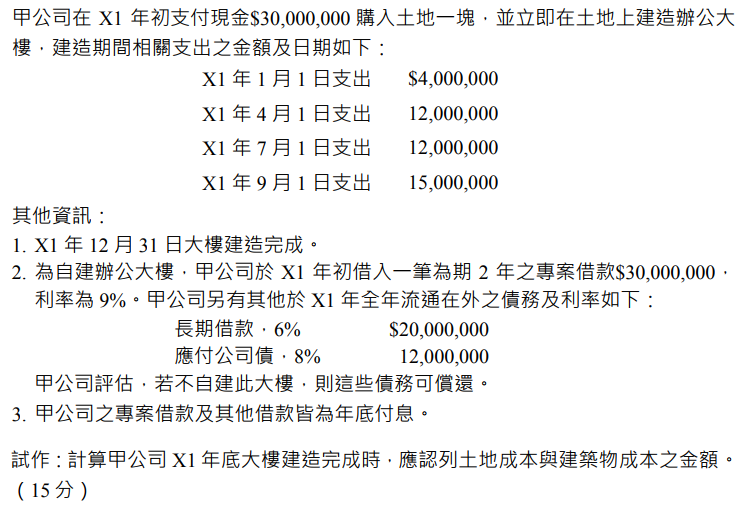

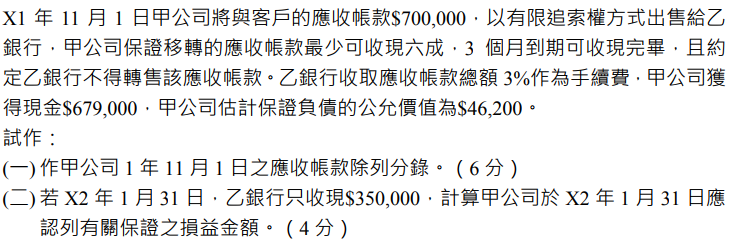

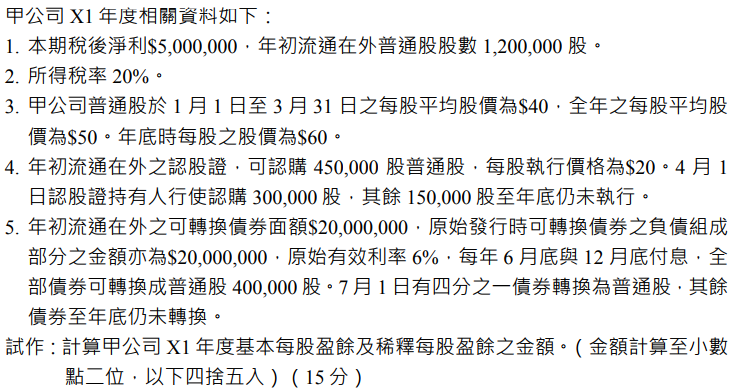

注意 ! 請選擇題數。

- 1.

- 甲公司製造機器出售,X7 年初將一台帳面金額為$1,140,000 之機器出租予乙公司, 租期 4 年,每年年底收取租金$400,000,租期屆滿甲公司將收回機器。此項租賃符 合融資租賃之條件。

出租當時甲公司的隱含利率為 15%。甲公司估計此機器於租期屆滿時殘值為 $17,648,甲公司因協商與安排此項租賃所產生之法律費用$20,000 係於 X7 年初支 付。試作:(金額計算至元,以下四捨五入)

(一) 計算甲公司 X7 年與此租賃有關之銷貨收入金額。(5 分)

(二) 計算甲公司 X8 年與此租賃有關之利息收入金額。(5 分)

- 題型:申論題

- 難易度:尚未記錄

- 2.

- 題型:申論題

- 難易度:尚未記錄

- 3.

- 題型:申論題

- 難易度:尚未記錄

- 4.

- 題型:申論題

- 難易度:尚未記錄

- 5.

- 存貨的一部分作為長期借款的擔保品,則:

- (A)

- 擔保部分的金額應作為負債的減項

- (B)

- 擔保部分的金額應從流動資產轉為非流動資產

- (C)

- 應從保留盈餘提撥相等於擔保部分的金額

- (D)

- 應揭露此一事實,但流動資產的金額不受到影響

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 6.

- 甲公司 X1 年初以$100,000 承包一固定價格之三年期工程合約,該公司評估該 合約之結果能可靠估計。該公司關於該合約 X1 年發生成本$30,000(與其相關 之工作均已進行),X1 年底估計尚需成本$30,000 始能完成該合約。經評估合 約性質,該公司以合約工作實體完成比例衡量該合約之完成程度,且 X1 年底 之完成程度為 40%。關於該合約,該公司應認列計入 X1 年本期淨利之收入總 金額與費用總金額分別為:

- (A)

- 收入$40,000;費用$24,000

- (B)

- 收入$40,000;費用$30,000

- (C)

- 收入$50,000;費用$24,000

- (D)

- 收入$50,000;費用$30,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 7.

- 甲公司將其應收帳款$900,000 以無追索權之方式移轉予客帳代理商,客帳代理 商保留$18,000 用以扣抵銷貨退回,並要求帳款之 5%作為手續費。則甲公司可 取得之現金為:

- (A)

- $837,000

- (B)

- $855,000

- (C)

- $882,000

- (D)

- $900,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 8.

- 甲公司帳上銀行帳戶七月份存入金額為$250,000,銀行對帳單列示代收甲公司 股款$80,000(甲公司未記)。六月底在途存款餘額為$120,000,而七月底在途 存款餘額為$150,000。試問:銀行對帳單上七月份存入金額為多少?

- (A)

- $100,000

- (B)

- $180,000

- (C)

- $220,000

- (D)

- $300,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 9.

- 甲公司 X2 年期末經盤點確定庫存貨品共有$326,000,檢視相關資料發現有下 列情況:起運點交貨條件的進貨$2,500,X3 年 1 月 8 日才收到、承銷丙公司商 品尚未賣出,計有$12,000、一筆分期收款銷貨,僅收到十分之一貨款但全數認 列收入$35,000 及銷貨成本$21,000、一筆售後買回合約認列銷貨收入$52,000 及銷貨成本$36,400,將於 X3 年買回。試問甲公司 X2 年期末正確存貨餘額應 該為多少?

- (A)

- $280,100

- (B)

- $331,900

- (C)

- $334,000

- (D)

- $352,900

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 10.

- 甲公司歷年來之平均銷貨毛利率為 30%,且 X1 年並無變化。X1 年相關資料如 次:淨銷貨$6,000,000、期初存貨$2,000,000、進貨$4,000,000、期末實地盤點 存貨$1,600,000,則甲公司根據毛利率法估計 X1 年 12 月 31 日應認列之存貨短 缺金額為:

- (A)

- $400,000

- (B)

- $200,000

- (C)

- $100,000

- (D)

- $0

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 11.

- 甲公司 X1 年初將帳面金額$120,000,剩餘耐用年限 5 年,殘值$20,000,採直 線法提列折舊與成本模式衡量之自用廠房轉供以出租使用為目的,並改採公允 價值衡量,該廠房 X1 年初與 X1 年底之公允價值分別為$140,000 與$160,000。 若該公司 X1 年該廠房尚未出租,則關於該廠房對 X1 年財務報表之影響數(不 考慮所得稅),下列敘述何者錯誤?

- (A)

- 本期權益增加$20,000

- (B)

- 本期保留盈餘增加$20,000

- (C)

- 本期淨利增加$20,000

- (D)

- 本期其他綜合損益增加$20,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 12.

- 甲公司 X1 年 8 月 1 日支付$30,000 購買乙公司普通股權證,此權證持有人可於 X2 年 4 月 1 日以每股$120 買入乙公司普通股 3,000 股。若甲公司並未指定此衍 生性商品為避險工具,且 X1 年 12 月 31 日乙公司普通股權證之公允價值為 $26,000,則有關該認股權對甲公司 X1 年財務報表之影響,下列何者正確(不 考慮所得稅)?

- (A)

- 備供出售金融資產增加$30,000

- (B)

- 持有供交易金融資產增加$30,000

- (C)

- 本期淨利減少$4,000

- (D)

- 本期其他綜合損益減少$4,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 13.

- 甲公司於 X1 年 11 月 1 日共支付$188,826 以購入面額$1,000 公司債 200 張,該 公司債票面利率 6%、有效利率 8%,每年 2 月 1 日及 8 月 1 日各付息一次,到 期日為 X6 年 2 月 1 日。若甲公司持有該債券之目的係持有至到期日,則 X1 年 12 月 31 日此公司債投資之帳面金額為(答案四捨五入至元):

- (A)

- $200,000

- (B)

- $190,344

- (C)

- $186,382

- (D)

- $186,304

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 14.

- 甲公司於 X3 年初買入耐用 10 年,殘值為$300,000 之辦公設備,X6 年底該設 備帳面金額為$2,400,000。X7 年初該公司將折舊方法由年數合計法改為直線 法。若稅率為 20%,則改變折舊方法對 X7 年相關財務數據之影響為何?

- (A)

- 折舊費用減少$200,000

- (B)

- 本期淨利增加$200,000

- (C)

- 所得稅費用減少$240,000

- (D)

- 期初保留盈餘增加$960,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 15.

- 下列資產,一定必須計提折舊者有幾項?

①分類為待出售非流動資產之機器設備

②以公允價值模式衡量之投資性不動產

③尚未成熟之蘋果樹,且其按成本模式衡量

④以重估價模式衡量之土地

⑤以重估價模式衡量之建築物

⑥以公允價值減出售成本衡量之乳牛 - (A)

- 零項

- (B)

- 一項

- (C)

- 二項

- (D)

- 四項

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 16.

- 甲公司於 X1 年初以$1,300,000 收購乙公司 100%股權,乙公司可辨認淨資產公 允價值為$2,020,000。則甲公司應如何處理淨資產公允價值與取得成本間之差 額?

- (A)

- 作為資本公積之加項

- (B)

- 作為非流動資產之減項

- (C)

- 作為本期損益

- (D)

- 作為遞延貸項,並以不超過二十年之年限攤銷之

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 17.

- X1 年 1 月 1 日甲公司出租一棟大樓給乙公司,租期為 5 年,每年之租金為 $450,000,期初付款,甲公司評估該合約屬營業租賃。甲公司在租期開始時先 收取二年租金以及保證金各$900,000。此保證金並不於租期屆滿時退還給乙公 司,而係用以抵付最後二年之租金。試問甲公司於 X1 年 12 月 31 日之資產負 債表上應如何表達向乙公司所收取之$1,800,000?

- (A)

- 流動負債$0;長期負債$1,800,000

- (B)

- 流動負債$450,000;長期負債$900,000

- (C)

- 流動負債$900,000;長期負債$450,000

- (D)

- 流動負債$900,000;長期負債$900,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 18.

- X1 年 1 月 2 日甲公司發行面額$3,000,000、利率 10%、10 年期之公司債,當時 有效利率為 11%,發行價格為$2,823,309,每年 12 月 31 日付息一次,公司採 有效利息法攤銷公司債折溢價。X4 年 10 月 1 日甲公司以 102 加計利息贖回面 額$2,000,000 之公司債,則贖回公司債之損益是多少?

- (A)

- 損失$127,033

- (B)

- 損失$277,033

- (C)

- 損失$603,468

- (D)

- 損失$753,468

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 19.

- 甲公司於 Xl 年初向銀行借款$1,000,000,票面利率與有效利率均為 5%,每年 底付息一次,X5 年底到期。惟甲公司於 X4 年度開始出現財務困難,無力依約 支付借款利息,甲公司於 X5 年初支付予第三人相關協商成本$35,222,經協商 獲銀行同意免除積欠利息$50,000,並將票面利率降為 3%,到期日不變。該借 款對甲公司 X5 年本期淨利影響數為(不考慮所得稅,答案四捨五入至元):

- (A)

- $15,222

- (B)

- $15,528

- (C)

- $30,000

- (D)

- $30,443

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 20.

- 甲公司於 X5 年初給與 100 位員工每人 l,000 單位,存續期間 5 年,認購價格為 $20 之認股權,約定自 X5 年初起若該公司股價漲至$80,且員工當時仍在職, 則認股權將既得且可立即執行;於給與日該公司估計股價最有可能於 X8 年底 漲至$80,並估計該認股權之每單位公允價值為$18。若該公司於 X5 年底估計 員工整體離職率為 10%,股價於 X6 年底上漲至$80,且尚有 88 位員工在職, 則該項員工認股權協議於 X6 年應認列之員工勞務成本為何?

- (A)

- $393,000

- (B)

- $405,000

- (C)

- $1,179,000

- (D)

- $l,215,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 21.

- 甲公司 X5 年部分財務資料如下:資產總額$2,000,000,負債比率為 30%,負債 的有效利率為 10%,若權益報酬率為 12%,所得稅率 40%,期初資產總額等於 期末資產總額,期初權益總額等於期末權益總額,則總資產報酬率及利息保障 倍數分別為何?

- (A)

- 10.2%及 3.8

- (B)

- 8.4%及 5.67

- (C)

- 8.4%及 3.8

- (D)

- 10.2%及 5.67

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 22.

- 甲、乙兩家公司除設備在財務會計上之折舊政策不同外,其餘情況均相同,甲 公司採直線法,乙公司則採年數合計法提列折舊,但在報稅時兩公司採用相同 的折舊方法。甲、乙兩家公司之設備均於 X1 年初取得,估計耐用年限均為 5 年,無殘值。在 Xl 至 X5 年期間,甲、乙二公司均無購置設備或增添。關於甲、 乙二公司於 Xl 至 X5 年期間之財務績效,下列敘述何者正確(總資產報酬率等 於稅後淨利除以平均總資產)?

- (A)

- 各年度之稅後淨利,甲公司均高於乙公司

- (B)

- Xl 及 X2 年之總資產報酬率,甲公司高於乙公司

- (C)

- X3 至 X5 年之總資產報酬率,乙公司高於甲公司

- (D)

- 各年度之現金流量,乙公司均高於甲公司

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 23.

- 彰化公司於 X3 年 5 月 1 日以每股$18 購入二水公司普通股 6,000 股作為交易目 的投資,並於同年 5 月 12 日以每股$20 全數出售。若彰化公司以直接法編製 X3 年度之現金流量表,則應如何表達?

- (A)

- 列於營業活動現金流量中,分別列示現金流出$108,000 及現金流入$120,000

- (B)

- 列於投資活動現金流量中,分別列示現金流出$108,000 及現金流入$120,000

- (C)

- 列於營業活動現金流量中,以淨額$12,000 單獨列示

- (D)

- 列於投資活動現金流量中,以淨額$12,000 單獨列示

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 24.

- 甲公司 X2 年初有交易目的金融資產$100,及相關之評價調整為借餘$30,X2 年底相關帳戶餘額均為零。X2 年度綜合損益表中有相關評價利益$20。另,X2 年初淨確定福利負債期初餘額為$80,確定福利義務現值與計畫資產公允價值 之期末餘額分別為$600 與$400,X2 年度有確定福利計畫再衡量數$30(借餘)。 若該公司以間接法編製現金流量表,則上述有關交易目的金融資產及確定福利 計畫項目,由本期淨利調節之淨影響數為何?

- (A)

- 加上$120

- (B)

- 加上$200

- (C)

- 加上$220

- (D)

- 加上$250

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 25.

- 甲公司之員工退休計畫為確定福利計畫。依稅法計算課稅所得時,關於該計畫 僅實際提撥至計畫資產之金額得認列為可減除費用。該公司淨確定福利負債之 X1 年初餘額為$200,000,且當年之相關變動計有服務成本$60,000,淨利息成 本$35,000,再衡量數(貸餘)$18,000,福利提撥數$64,000。若該公司除該計 畫相關項目外,並無其他未來期間可回收所得稅金額或應付所得稅金額,所得 稅率 17%,則 X1 年底遞延所得稅資產帳面金額為:

- (A)

- $32,240

- (B)

- $36,210

- (C)

- $39,270

- (D)

- $42,330

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 26.

- 甲公司商品售價為成本加成 25%,並採分期收款方式銷售;X5 年及 X6 年底應 收分期帳款淨額分別為$l,000,000 及$1,500,000。若報稅時採毛利百分比法,按 收款金額乘以毛利率以認列銷貨毛利,所得稅率為 20%,則 X6 年底與該分期 收款銷貨相關之遞延所得稅為何?

- (A)

- 遞延所得稅資產$60,000

- (B)

- 遞延所得稅資產$75,000

- (C)

- 遞延所得稅負債$60,000

- (D)

- 遞延所得稅負債$75,000

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 27.

- 甲公司於 X1 年初成立,並於同日設立一確定福利之員工退職後福利計畫,同 時設立員工福利基金。該公司 X1 年度與該確定福利計畫相關之資訊為當期服 務成本$800,X1 年底提撥現金$500 至員工福利基金。X2 年度相關資料為當期 服務成本$800,計畫資產實際報酬為$200,另因員工離職率之假設調整使 X2 年底確定福利義務現值增加$300,X2 年底提撥現金$500 至員工福利基金。此 兩年度內,員工福利基金均未支付員工退職後福利。若折現率為 10%,試問 X2 年底確定福利義務現值及計畫資產公允價值之金額分別為多少?

- (A)

- $1,880 及$1,200

- (B)

- $1,980 及$1,200

- (C)

- $1,880 及$950

- (D)

- $1,980 及$950

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 28.

- 甲公司之確定福利計畫對 60 歲仍在職,且截至 60 歲生日當天已在公司連續工 作達 20 年(即 40 歲至 60 歲間員工必須連續在公司服務,完全沒有間斷)之 退職員工,支付$1,000,000 之一次性退職福利。則對 23 歲加入該公司之 A 員 工,公司下列何項相關會計處理正確?

- (A)

- 該退職福利將平均歸屬於 A 員工在職的前 20 年

- (B)

- 該退職福利將平均歸屬 A 員工之預期服務年數內

- (C)

- 該退職福利將平均歸屬 A 員工 23 歲至 60 歲的 37 年期間

- (D)

- 該退職福利將平均歸屬於 A 員工 40 歲至 60 歲的 20 年期間

- 題型:單選題

- 難易度:尚未記錄

- 看解答

- 29.

- 下列有關租賃之敘述何者正確?

- (A)

- 當需要對包含土地與建築物之租賃進行分類及會計處理時,應將最低租賃 給付按土地與建築物於租賃開始日之相對公允價值比例分攤,再分別決定 其租賃分類

- (B)

- 製造商或經銷商出租人之融資租賃,出租人因協商或安排租約所產生之增 額成本應計入租賃投資淨額,以計算租賃隱含利率

- (C)

- 售後租回交易產生營業租賃時,當售價高於公允價值,公允價值與帳面金 額之差額,應立即認列為損益,但售價超過公允價值之差額則應遞延,並 於資產預期使用期間攤銷

- (D)

- 售後租回交易產生營業租賃時,當售價小於公允價值,除公允價值低於帳 面金額之部分應立即認列為損失外,其餘損益應遞延,並按租賃給付比例 於資產預期使用期間攤銷

- 題型:單選題

- 難易度:尚未記錄

- 看解答