年度

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 100

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 99

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 98

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 97

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 96

- 1.

- 題型:問答題

- 難易度:尚未記錄

- 2.

假設隨機變數X 的值為−1、0 與1 的機率皆為1/3。令Y = eX ,求E(Y) 與

Cov(X , Y) 。(10%)

- 題型:問答題

- 難易度:尚未記錄

- 3.

已知X ~ N(0,1),令Y = | X |,求Y的p.d.f.與E(Y)。(10%)

- 題型:問答題

- 難易度:尚未記錄

- 4.

假設X與Y 為獨立的均勻分配,區間為[0,1],令Z = X +Y ,求Z的p.d.f.、E(Z)

與Var(Z)。(15%)

- 題型:問答題

- 難易度:尚未記錄

- 5.

由平均數為μ 、變異數σ 2的常態母體中抽取樣本數為n的一組隨機樣本。令S 2 為

樣本變異數。求E(S 2 ) 、Var(S 2 )並判斷E(S)與σ 的大小。(15%)

- 題型:問答題

- 難易度:尚未記錄

- 6.

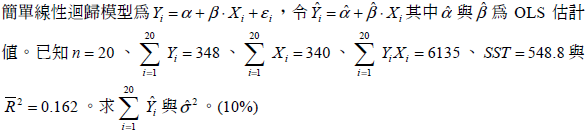

- 題型:問答題

- 難易度:尚未記錄

- 7.

- 題型:問答題

- 難易度:尚未記錄

- 8.

某一檔股票的漲跌如下:(10%)

漲 漲 跌 漲 漲 跌 跌 跌 跌 漲 漲 漲 跌 漲 跌 跌 漲 漲 漲 漲 漲 跌 跌 跌 漲 漲

(一) 請檢定股價的漲跌是否具有隨機性。( α = 0.05 )

(二) 請檢定股價漲的機率是否高於0.5。( α = 0.05 )

- 題型:問答題

- 難易度:尚未記錄

- 9.

- 題型:問答題

- 難易度:尚未記錄